Nein zur Konzern-Verantwortungs-Initative – Der Steuerzahler zahlt die Zeche!

Der Kanton Zürich wählt – Unsere Empfehlung:

Wählen Sie unsere Mitglieder in den Zürcher Kantonsrat

-> Empfohlene Kandidaten anzeigen

JA zur «Parkraum-Initiative» in der Stadt Zug

Stadtratswahlen 4. März 2018 Zürich

Volksabstimmung 26. November 2017 in Dübendorf: NEIN zum Nutzungsplan

Volksabstimmung 21. Mai 2017: NEIN zum Energiegesetz

Der Bund der Steuerzahler Schweiz spricht sich mit aller Deutlichkeit gegen das Energiegesetz aus und empfiehlt für den 21. Mai 2017 ein entschiedenes NEIN!

Lobbyisten, Politiker und Journalisten erzählen wohlklingende Geschichten über eine Energiewende. Sie wollen uns überreden, dass wir auf herkömmlicher Energien (Benzin, Erdöl, Erdgas und Kernenergie) verzichten. Ihre Geschichten entpuppen sich jedoch als Märchen.

Lesen sie mehr: (Das Steuerzahler-Bulletin April 2017: Die sieben Märchen einer Energiewende).

Weitere Informationen: energiegesetz-nein.ch

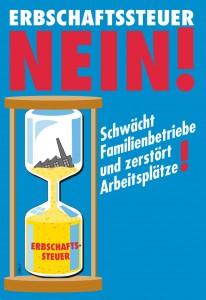

NEIN zur Erbschaftsteuer-Initiative

Volksabstimmung 14. Juni 2015

Website Komitee Nein zur Erbschaftssteuer: www.erbschaftssteuer-nein.ch

Aktuelle Beiträge

- Studie: Auswirkungen Bundeserbschaftssteuerinitiative auf die Familienunternehmen und die Schweizerische Volkswirtschaft

- Artikel im Blick: “Der einfache Steuerzahler darfs dann berappen”

Der Bund der Steuerzahler Schweiz spricht sich mit aller Deutlichkeit gegen die Erbschaftssteuer-Initiative aus und empfiehlt für den 14. Juni 2015 ein entschiedenes NEIN!

Download Flugblatt 1 (PDF)

Download Flugblatt 2 (PDF)

Der Bund der Steuerzahler Schweiz spricht sich mit aller Deutlichkeit gegen die Erbschaftssteuer-Initiative aus und empfiehlt für den 14. Juni 2015 ein entschiedenes NEIN! Die von der politischen Linken lancierte Initiative mit dem verlockenden Titel «Millionen-Erbschaften besteuern für unsere AHV (Erbschaftssteuerreform)» schwächt Familienunternehmen, greift in die Kompetenz der Kantone ein und bietet keine Lösung für die strukturellen Probleme der AHV. Auch die Wirtschaft lehnt die Initiative vehement ab. Die heutige Regelung, nach der die Kantone die Erbschafts- und Schenkungssteuer selbstständig festlegen dürfen, hat sich bewährt. Neben dem Eingriff in die Steuerkompetenz der Kantone schwächt die Initiative Familien- unternehmen, führt zu Mehrfachbesteuerung desselben Substrats und gaukelt eine Sanierungsmöglichkeit für die AHV vor.

Schädliche Mehrfachbesteuerung

Vermögen werden in der Schweiz bereits heute im internationalen Vergleich überdurchschnittlich stark besteuert. Mit einer nationalen Erbschafts- und Schenkungssteuer würde derselbe Franken gar dreimal besteuert.

Erbschaftsinitiative schwächt Familienunternehmen

Die Erbschaftssteuerreform würde die Weiterführung vererbter Unternehmen erschweren. Die Initiative bereitet ins- besondere Familienunternehmen bei der Nachfolgeplanung Sorgen. Die Unsicherheit über die allfälligen Steuererleichterungen tut ihr Übriges dazu. Gerade in einem angespannten wirtschaftlichen Umfeld mit grossen Unsicherheiten wäre eine weitere steuerliche Belastung für zahlreiche Unternehmer, die ihr Kapital im Unternehmen gebunden haben, schädlich. Bei Unternehmensnachfolgen müssten darum je nach Situation Kredite aufgenommen, Eigenkapital abgebaut oder verschiedene Einsparungen, unter Umständen inklusive Abbau von Arbeitsplätzen, vor- genommen werden.

Falsche Versprechen für die AHV: Probleme bleiben

Die Volksinitiative brächte der AHV jährliche Mehreinnahmen von rund zwei Milliarden Franken. Gemäss den aktuellen Finanzperspektiven der AHV bis 2030 würde das die absehbaren Defizite unabhängig vom gewählten Szenario nur um wenige Jahre hinaus- zögern. Die strukturellen Probleme (steigende Lebenserwartung, weniger Beitragszahlende pro Rentner) werden dadurch nicht gelöst. Ein Beitrag von zwei Milliarden Franken kann die drohende Finanzierungslücke deshalb nicht einmal annähernd schliessen. Zusätzliche Einnahmen verzögern bloss den Sanierungsprozess. Das Zeitfenster für sinnvolle Reformen verstreicht ungenutzt, die Finanzierung der AHV wäre weiter gefährdet.

Inakzeptabler Eingriff in die Steuersouveränität der Kantone und problematische Rückwirkung

Der Bund der Steuerzahler lehnt die Initiative auch ab, weil er einen Eingriff in die Steuerautonomie der Kantone bringt. Viele Kantone haben in den letzten Jahren die Erbschaftssteuer für direkte Nachkommen abgeschafft – die Initiative würde sie wieder für alle ein- führen. Nachfolgeregelungen und die Weiterführung vererbter Unternehmen würden damit erschwert. Die in den Übergangsbestimmungen vorgesehene Rückwirkung der Steuer auf Schenkungen ab dem 1. Januar 2012 ist rechtlich höchst problematisch und schafft für die Unternehmen und Privatpersonen schon heute eine zusätzliche Unsicherheit und hätte eigentlich als ungültig erklärt werden müssen!